Modellbildung

Systemdynamik

Eine wichtige Erkenntnis der Chaosforschung und der mathematischen Topologie ist die, dass die

Dynamik eines komplexen Systems aus der Zeitreihe von

Daten einer einzigen Komponente des Systems rekonstruiert werden kann. Dies geht um so besser, je mehr Daten verfügbar und je sauberer, d.h. störungsfreier, die Daten sind. So ist es bei mathematischen Systemen einfacher als bei physikalischen, denn für mathematische Systeme kann man beliebig viele Daten produzieren, während man für physikalische Syteme auf Messdaten angewiesen ist. Fast immer hat man zu wenige davon. Oft sind sie zu ungenau und zudem können sie fehlerhaft sein. Noch schwerer ist die Rekonstruktion von biologischen und sozialen Systemen, denn diese folgen nicht stets gütigen Gesetzen und sie sind nicht eindeutig bestimmt, d.h. sie sind nicht widerspruchsfrei. Außerdem sind die Wechselwirkungen innerhalb des Systems mit der Zeit veränderlich, weil in lebenden Systeme auch Lernprozesse stattfinden, die zu Anpassungen führen können, mehr dazu weiter unten.

Phasenraum

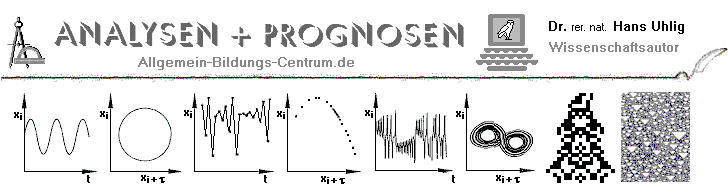

Ganz oben auf der Seite sehen Sie grafische Darstellungen von Zeitreihen verschiedener

dynamischer Systeme. Von links nach rechts sind das: die ungedämpfte oder Sinusschwingung,

(Bilder 1, 2)

die logistische Funktion (Bilder 3, 4) und eine Komponente des dreidimensionalen Wettermodells von

Edward Lorenz (Bilder 5,6). Die beiden Abbildungen rechts sind übrigens zelluläre Automaten,

Beispiele für diskrete dynamische Systeme. Durch das Zusammenwirken vieler

einzelner Prozesse mit minimaler Komplexität, können sehr komplexe

Verhaltensweisen entstehen, wie in der Abbildung ganz rechts. Derartige Muster werden

tatsächlich auch von lebenden Organismen erzeugt. Man findet sie z.B. auf den Gehäusen tropischer

Meeresschnecken.

Für die oben angesprochenen dynamischen Systeme gibt es jeweils zwei Darstellungen: eine herkömmliche,

bei der die Werte gegen die Zeit aufgetragen sind (Bilder 1,3,5) und eine Phasendarstellung, bei der

die Werte zeitversetzt gegeneinander aufgetragen werden (Bilder 2,4,6). Der Zeitversatz wird mit dem

griechischen Buchstaben tau gekennzeichnet. Der Betrag von tau ist frei wählbar und bleibt innerhalb

der Abbildung konstant. Bei geeigneter Wahl von tau kann man oft auch für kompliziert

anmutende Zeitreihen in der Phasendarstellung eine geordnete Struktur erkennen. Diese

Struktur ist die Basis für ein Verhaltensmodell eines dynamischen Systems.

In den Beispielen, die oben zu sehen sind, handelt es sich um grafische Darstellungen

mathematischer Funktionen. Im Falle der logistischen Funktion und des Wettermodells

sind sie zwar chaotisch, doch sie sind vollständig bestimmt, d.h. ohne Zufallseinflüsse und

widerspruchsfrei.

soziale Systeme

Ein bekanntes Beispiel für diese Art von Systemen sind Märkte. Sie unterscheiden sich von mathematischen und

physikalischen in vielfacher Hinsicht. Die Unterschiede sind bedeutsam für die

Erstellung und für den Gültigkeitsbereich von Modellen. Bei realen Systemen

hat man es, anders als bei mathematischen immer auch mit Messfehlern und Störungen

zu tun. Dies ist bereits bei physikalischen Systemen der Fall. Bei sozialen Systemen

kommt erschwerend hinzu, dass in diesen nicht Masse oder Energie, sondern

vor allem Information ausgetauscht wird. Dabei entstehen Übertragungsfehler, Verarbeitungsfehler und

Fehlinterpretationen. Wir alle wissen, dass Menschen keine rein rationalen Wesen sind, dennoch fehlen psychologische Komponenten in den Modellen der exakten Wissenschaften

ganz und gar. Individuelle Gefühle, wie Furcht und Gier, gesellschaftliche Stimmungen

oder Instinkte, wie den Herdentrieb, Masseneuphorie oder Panik beispielsweise, gibt es in mathematischen oder physikalischen Modellen nicht.

Sie kommen nur in sozialen Systemen vor. Anders als bei den physikalischen Systemen gelten bei sozialen

Interaktionen keine zuverlässigen Naturgesetze, sondern Regeln, für die es

auch die eine oder andere Ausnahme gibt. Dazu kommt ein weiterer sehr wichtiger

Unterschied: soziale Systeme sind anpassungsfähig. Auf das Verhalten von Märkten bezogen bedeutet

es, dass die Marktteilnehmer aus eventuellen Fehlern lernen und ihr Verhalten ändern

können, als Folge daraus ändert sich auch die Systemdynamik.

Will man die Dynamik von

Finanzmärkten modellieren, bieten sich Zeitreihen von Kursen als die am leichtesten zugänglichen

Daten an. Aktuelle Daten kann man nahezu ohne Zeitverzögerung erhalten und historische Zeitreihen sind ebenfalls leicht und kostengünstig zu bekommen. Darum sind Kursdaten besonders geeignet, um die Marktdynamik daraus zu rekonstruieren.

Jeder Punkt im Phasenraum entspricht einem möglichen Marktzustand und die Reihenfolge

der Punkte entspricht der zeitlichen Abfolge der Marktzustände. Im Laufe der Zeit

nimmt das System immer wieder Zustände an, die solchen ähneln, die es in der

Vergangenheit bereits durchlaufen hat. Dies wird meist erst dann deutlich, wenn man zeitlich weiter auseinander liegende Daten von Marktzuständen mit Linien verbindet. Die eigentliche Marktdynamik ist nämlich von kurzfristigen Zufallsschwankungen überlagert. Bei geeigneter Glättung der Marktdaten ordnen sich aufeinander folgende Marktzustände zu Bahnen,

die oft eng beieinander und über längere Strecken nahezu parallel verlaufen.

Wenn der aktuelle Verlauf der Zustände des Systems eine ähnliche Entsprechung in

der Vergangenheit hat, dann ist zu erwarten, dass die folgenden Zustände wiederum ähnliche

sein werden, wie man sie in der Vergangenheit beobachtet hat. Diese, Selbstähnlichkeit

genannte Eigenschaft, ist für chaotische Systeme typisch und bildet die Grundlage

für die Vorhersage der Systementwicklung.

Zusammen genommen heißt dies für die Aufstellung eines Marktmodells, dass es schwierig

und aufwendig ist und außerdem von Zeit zu Zeit überprüft und eventuell

korrigiert werden muss. Die Rohdaten müssen von Störungen (Rauschen) befreit werden.

Da man die Marktdynamik nicht kennt, ist es nicht immer eindeutig zu sagen, welche Daten die

eigentliche Marktdynamik hervor gebracht hat und was Rauschen ist. Glättet man willkürlich, dann verschwindet

neben dem Rauschen auch wichtige Information. Wann man ein Marktmodell überarbeiten

muss, erkennt man bald, falls man darauf ein Handelssystem gegründet hat. Wenn

die Charakteristik des Handelssystems, d.h. die Ergebnisse sich deutlich verändern,

dann ist es Zeit, das Modell zu prüfen, siehe dazu auch unten 'Märkte im Wandel'.

Marktmodelle

Finanz und Wirtschaft

Zur Klärung sei gesagt: hier geht es nur um Modelle für Finanzmärkte und das hat gleich mehrere Gründe:

Erstens sind sie viel übersichtlicher und viel weniger komplex als realwirtschaftliche Märkte, zweitens kann man aktuelle Informationen zu

Finanzmärkten praktisch im zehn Sekunden Takt erhalten, während man Daten zur

Realwirtschaft vergleichsweise selten und dann erst mit Verzögerungen von einem Monat und mehr

bekommen kann. Drittens sind die Finanzmärkte und die Realwirtschaft eng miteinander verknüpft, wobei

die Entwicklung der Finanzmärkte als Frühindikator für die

wirtschaftliche Entwicklung gilt.

Analyse und Prognose

Was sind eigentlich Marktmodelle? Warum braucht man sie und welche gibt es? Marktmodelle sind vereinfachende Vorstellungen von realen Märkten. Sie versuchen, mit Hilfe weniger

Regeln, die aus dem Verhalten des Marktes in der Vergangenheit abgeleitet wurden,

die künftige Preisentwicklung am Markt vorherzusagen. Eine Übersicht der

verschiedenen Marktmodelle, Beispiele und ausführliche Diskussionen finden Sie im Buch des Autors:

Finanzmarktanalyse - Neue Ansätze aus der Chaosforschung, (Uhlig, 1999), Verlage: Vahlen,

Helbing + Lichtenhahn.

Nicht jeder Marktteilnehmer verwendet ein Marktmodell. Einige folgen bei ihren

Entscheidungen den Empfehlungen Dritter. Um aber Empfehlungen aussprechen zu können,

sollte man eine klare Vorstellung von der Marktentwicklung besitzen, also über ein

Marktmodell verfügen.

Veraltete Modelle

Die meisten der heute verwendeten Marktmodelle sind veraltet. Sie gehen von

vernünftig klingenden, aber irrigen Annahmen aus und sind daher nicht nur unbrauchbar,

sondern schädlich. Weder Aktien- noch Devisen- oder Rohstoffmärkte lassen

sich damit auch nur näherungsweise vorhersagen. Prognosen, wenn es sie denn gibt,

liegen oft so weit daneben, dass sie den Namen nicht verdienen. Lineare Trends, die von

zufälligen Schwankungen überlagert werden, sind die Grundannahme vieler

Modelle, obwohl es eine Fülle von Daten gibt, die dieser Annahme widersprechen.

Warum aber folgte man den falschen Modellen, wird sich mancher fragen. Nun, der Erfolg schien

denen Recht zu geben, die an die ewigen zweistelligen Renditen glaubten. In Wirklichkeit

hatten sie lange Zeit einfach nur unfassbar viel Glück.

Irrtümer

Mehrere zentrale Annahmen der Finanzmarkttheorie sind durch empirische Daten widerlegt worden.

Die Märkte folgen keinem Zufallspfad, sie sind nicht effizient, die Marktteilnehmer

verhalten sich nicht rational, die Erträge sind nicht log-normalverteilt, Märkte sind

nicht stationär. Näheres finden Sie im bereits oben erwähnten Buch des

Autors. Einige Beispiele für Fehlannahmen können Sie auch sehen, wenn Sie oben oder gleich hier bei

'Wunsch und Wirklichkeit' klicken.

Konsequenzen

Die Irrtümer haben Folgen, wie man aus der jüngsten Finanzkrise lernen kann.

Dass die Gewinnphase vorher unerwartet lang und die Zuwächse besonders hoch waren,

hatte man freudig zur Kenntnis genommen, sich aber sonst offenbar nichts dabei gedacht.

Wer fragt schon nach Gründen, wenn die Erträge höher sind als erwartet. Aber dies waren

bereits klare Anzeichen dafür, dass das Marktmodell nicht stimmen konnte.

Schlimm wurde es, nachdem sich der Markt gedreht hatte. Die andauernde Abwärtsbewegung mit

starken Ausschlägen nach unten, kam unerwartet und war im Modell nicht vorgesehen, weil

viel zu unwahrscheinlich. Wenn die Schwankungen zufällig gewesen wären,

hätte eine solche Folge starker Abwärtsbewegungen in vielen Milliarden

Jahren nicht geschehen sollen, siehe dazu auch oben 'Wunsch und

Wirklichkeit'. Darum war das Risikomanagement der Banken auf diese

Situation nicht vorbereitet und die Überbrückungsreserven somit viel zu gering.

Hätten die großen Notenbanken und die Regierungen der bedeutenden Wirtschaftsmächte

allein die Selbstreinigungskräfte des Marktes walten lassen und nicht gewaltige

Rettungsanstrengungen - mit dem Geld der Steuerzahler - unternommen, um die Märkte mit Geld zu

stützen, dann wäre nicht nur Lehman Brothers, sondern viele andere Großbanken

pleite gegangen. Darunter wären auch jene gewesen, die jetzt mit breiter Brust

daher kommen, weil sie sich schon wieder so gesund fühlen, dass sie keine

zusätzlichen Staatshilfen benötigen.